随着又一个动荡的一年即将结束,我们看到整个行业发展的一些最有先见之明的运动与由疫情、可持续发展和能源趋势以及我国不断发展的P&P行业驱动的结构模式有关。

疫情

随着人们不得不完全改变他们的生活方式,疫情在全球和许多行业中引发了冲击波。在2020年和2021年的大部分时间里,全球被封锁、口罩强制令、在家工作和在线教育的新常态所包围。在纸浆和造纸行业,在一年内经历了相当于10年的市场变化。

最明显的例子包括:

由于在线教育和远程工作减少了对复印纸的需求,印刷和写作领域的需求急剧下降。

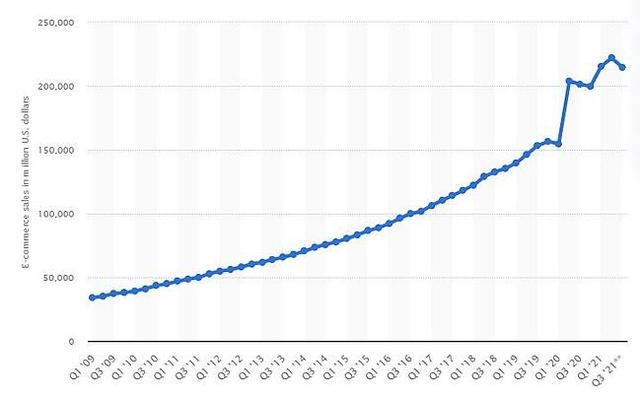

由于封锁而出现的电子商务繁荣刺激了在线购物的巨大增长,从而导致了消费者习惯的结构性变化。而电子商务也成为瓦楞纸和箱板纸需求激增的主要驱动力,过去两年该需求猛增。2020年,电子零售额占全球零售总额的18%,我们看到这一数字在全球范围内继续增长。以美国电子商务为例,2021年上半年销售额总计近4380亿美元,与2020年上半年相比增加了800亿美元。

美国零售电子商务销售额(2009-2021)

如上图所示,与2009年以来的持续稳定增长相比,2020年第二季度电子商务销售额显着增长。因此,纸张生产商不得不对这种需求变化做出显着反应增加他们的能力。

这一趋势提出了两个重要问题:

电子零售最终会有多大的渗透率?

随着电子商务在箱板纸需求中所占份额越来越大,包装得到优化以降低箱板强度,会发生什么?

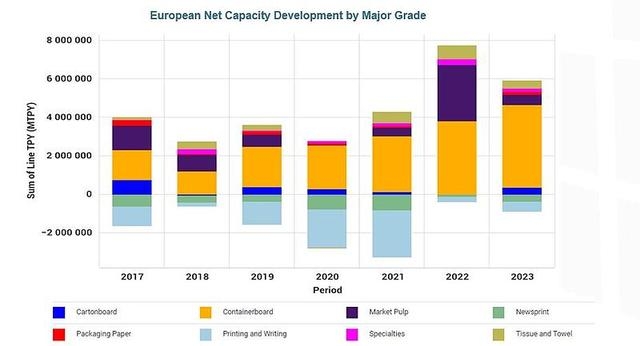

虽然没有办法自信地预测未来,但欧洲箱板纸生产商相信该领域有很大的增长空间。下图显示了欧洲主要等级的实际和预计净产能发展。箱板纸的产能预计将在2021年之后继续增加。对低克重电子商务包装的需求是否会迫使一些旧的、更小的当新的、更高效的产能进入市场时,还是更高克重的生产商退出市场?

资料来源:FisherSolveNext

可持续性

环境和可持续发展举措继续影响企业和政策层面的决策,这些努力背后的动力将持续存在。虽然欧盟国家正在引领许多立法工作,但苹果、亚马逊、联合利华、星巴克和耐克等主要国际品牌已经宣布了重要的可持续发展举措,并已采取行动成为碳中和公司——其中一些公司最早在2030年之前就已采取行动。这些趋势未来十年将继续为造纸商创造重大机遇。

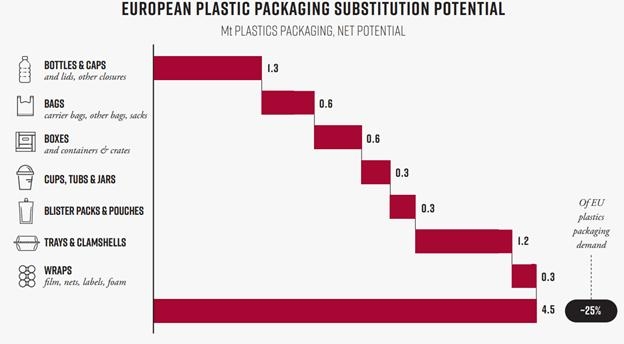

例如,可以在不影响功能的情况下在欧盟更换相当大比例的塑料包装。正如我们在下图中看到的,有许多不同的消费领域为P&P行业创造和销售替代产品提供了机会。

除了塑料替代机会外,欧盟 排放交易体系(ETS )继续施加压力,正在改变企业和消费者的行为。到2025年,ETS碳价预计将达到100欧元/吨,比2021年5月 增加50欧元 。这种价格压力将激励公司快速减排,因此他们不必支付如此大的费用他们使用的碳的价格。

其他国家效仿欧盟,也采取行动减少温室气体(GHG)排放。根据 气候行动追踪,许多国家已承诺不同程度的气候减排目标,以在2050年实现碳中和:

中国(到2030年前实现碳达峰、2060年前实现碳中和)

美国(到2030年比2005年减少50%)

加拿大(到2013年比2005年减少40-45%)

日本(到2030年比2013年减少46%)

韩国(到2030年比2018年减少40%)

英国(到2030年比1990年减少68%)

德国(到2030年比1990年减少65%)

个别公司正在效仿,因为碳成本已被证明对纸浆和造纸行业产生影响。那些早期采用低碳战略的企业很可能最终处于具有巨大竞争优势的位置,而缺乏快速减少碳排放手段的工厂可能不会像几年前那样获得那么多的投资。

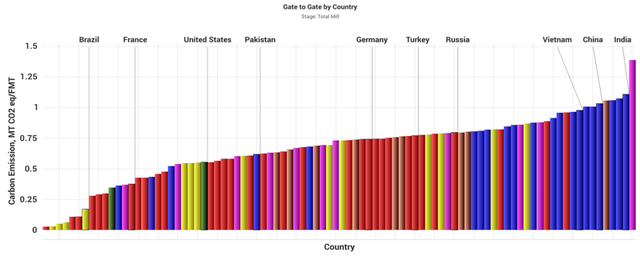

例如,下图说明了按国家/地区分列的箱板纸范围I(化石燃料燃烧)和范围II(购买的电力)排放量。正如我们所看到的,印度、中国和越南是排放量最高的三个国家。中国是最大的纸张生产国之一,也是排放量最高的国家之一,这对未来提出了几个重要问题:如果中国积极追求碳中和,更多的纸张生产会转移到邻国吗?如果是这样,生产将转移到哪里?

资料来源:Fisher Solve Next

在包装领域的制造商中,消费者现在最有可能选择碳足迹较小的制造商。这种趋势可以改变行业内的力量平衡,因为消费者更加重视产品的制造方式和制造材料,而不是仅仅关注质量和成本。例如,仅在其产品线中提供重型产品等级的瓦楞生产商已经失去了在对轻型纸箱需求量大的电子商务领域的竞争优势。更轻的克重意味着可以用相同数量的昂贵原材料生产更多的盒子,但每盒的碳更少。

高箱纸板价格加上高开工率对生产商有利。然而,展望未来,对新产能的新投资可能会以两种方式影响业务:

新产能会影响市场价格和新资产的资本支出。

这很可能会在短期内挤压利润率。

因此,我们可能会看到行业整合加剧,特别是那些正在获得更多瓦楞纸箱制造能力的生产商以及在适合其业务和增长战略的地点寻求盈利的纸张生产商的大公司。这将有助于避免这两个障碍,协同效应可以进一步提高业务敏捷性。

我国的影响

由于幅员辽阔,中国在全球浆纸贸易中具有重要影响力。然而,随着贸易、立法和环境变化继续影响该国并扰乱其充满活力的制造业,它可能对世界各地的生产商产生连锁反应。当前的挑战包括:

由于进口再生纸(RCP)的下降,中国被迫购买成本更高的原材料替代品。

由于中国是纸箱包装商品的出口大国,因此无法通过国内纤维的再利用来解决纤维短缺问题。

为了满足不断增长的包装需求,中国不得不增加从其他国家采购箱板纸。

中国箱板纸生产商正在邻国建设基础设施。

九龙、理文、APP、太阳纸业、鲜河股份和建辉纸业目前正在(或已宣布)仅在南部省份广西建设(或已宣布)1000万吨/年的新化学机械浆产能。该产能将主要用于纸箱板等级,但部分将用于箱板纸。它还将帮助中国生产商解决能源短缺问题,因为这些设施将提供绿色能源。

因此,中国制浆造纸行业近期亟待解决的问题是:

这些措施是否足够,或者中国是否会被迫将其大部分造纸业务外包给其他容易获得低成本纤维和低成本/低碳能源的国家?

中国纤维短缺的最终解决方案能否在以尤卡纸浆为基础的牛皮纸制成的箱板纸中找到?拉丁美洲正在建设大型euca牛皮纸市场纸浆厂,并降低了市场纸浆单位成本。部分产能能否用于中国的箱板纸生产?

如果2022年的全球市场与过去两年一样,那么持续的波动和不确定性将成为常态。在动荡的市场中表现强劲是可能的,但它必须基于对当前趋势的良好理解以及着眼于未来的良好决策。